Diplôme d’État • Formation 100% à distance • Éligible au CPF

Diplôme comptabilité et gestion (DCG) à distance

De niveau licence, le DCG a remplacé le DECF, et est composé de 13 UE (matières). Il permet d’accéder aux postes d’encadrement de la fonction comptable en entreprise, ou au statut de collaborateur en cabinet comptable.

Le Diplôme de Comptabilité et Gestion sanctionne l’acquisition de connaissances approfondies dans 13 domaines de compétences fondamentaux nécessaires pour la formation d’Expert-Comptable. Après l’obtention du DCG, il est possible de poursuivre vers un DSCG ou un Master CCA.

PRENDRE RENDEZ-VOUS AVEC UN CONSEILLER FORMATION

Passage de l'examen

Le DCG peut être obtenu uniquement si vous passez un examen.

Le DCG se sanctionne par la validation d’un examen final.

L’examen a lieu à titre indicatif chaque année courant mai, début juin.

- Les candidats doivent effectuer eux-mêmes leur inscription via Cyclades : https://cyclades.education.gouv.fr/cyccandidat/

- Date des inscriptions : lundi 22 janvier 2024 au jeudi 22 février 2024 à 17h00 (heure métropolitaine)

- Coût de 22 euros par unité payable par carte bancaire

- Conservation des notes : 8 sessions

- Pour obtenir le DCG il vous faut une moyenne globale de 10/20.

Si l’étudiant obtient dans une unité d’enseignement (matière) une note inférieure à 6/20 il sera dans l’obligation de repasser la matière. - Possibilité de valider des blocs de compétences chaque année.

- Vous avez la possibilité de repasser une matière (l’année d’après) même en ayant obtenu une note supérieure à 6/20, en revanche, la nouvelle note annulera la précédente (quelle soit supérieure ou inférieure à la précédente).

Objectifs de la formation

- Acquérir les connaissances nécessaires pour élaborer des documents comptables, fiscaux et de gestion afin d’aider à la prise de décision en entreprise, ou en cabinet- conseil.

- Se former à la pratique de la comptabilité analytique et être capable d’utiliser les outils informatiques de gestion.

- Savoir faire face à une grande variété de cas professionnels et respecter le caractère confidentiel des données.

Les débouchés professionnels

Le Diplôme de Comptabilité Gestion permet à son titulaire d’accéder à des postes d’encadrement en entreprise ou en cabinet :

- Collaborateur en cabinet d’expertise comptable

- Comptable en entreprise

- Chef comptable

- Chef de mission

- Contrôleur de Gestion

- Auditeur junior…

Une école sous contrôle pédagogique de l’État

Notre école de comptabilité à Nice est déclarée auprès du préfet de la région PACA sous le N° de déclaration : 93060682406.

Étudiez de chez vous à votre rythme

Les supports sont accessibles sous formats électroniques via une plateforme pédagogique intuitive disponible 24h/24.

Un suivi personnalisé et encadré

L'ENCG est une école à taille humaine, ce qui vous permettra d'établir des relations privilégiées avec vos professeurs.

Des tarifs adaptés à votre budget

L'ENCG propose des formations à des tarifs adaptés afin de rendre les formations accessibles à tous.

Licence en comptabilité et gestion : le programme

LES FONDAMENTAUX DU DROIT

1 – INTRODUCTION GÉNÉRALE AU DROIT

1.1 Prolégomènes

1.2 Les sources du Droit

1.3 La preuve des droits subjectifs

1.4 L’organisation de la Justice

1.5 Les modes alternatifs de règlement des conflits

2 – LES PERSONNES ET LES BIENS

2.1 Les personnes

2.2 Le commerçant, personne physique

2.3 Les autres professionnels de la vie des affaires

2.4 La propriété

2.5 Applications particulières de la propriété

2.6 L’entreprise en difficulté

3 – L’ENTREPRISE ET LES CONTRATS

3.1 La théorie générale du contrat

3.2 Les contrats de l’entreprise

4 – L’ENTREPRISE ET SES RESPONSABILITÉS

4.1 L’entreprise et sa responsabilité délictuelle ou extracontractuelle

4.2 L’entreprise et sa responsabilité pénale

DROIT DES SOCIÉTÉS ET DES GROUPEMENTS D’AFFAIRES

1 – L’ENTREPRISE EN SOCIÉTÉ

1.1 La notion de société

1.2 La société contrat

1.3 La société personne morale

1.4 Le fonctionnement de la société – Les dirigeants

1.5 Le fonctionnement de la société – Les associés

1.6 Le contrôle de la société

1.7 La disparition de la société

1.8 Les sociétés sans personnalité juridique

2 – LES PRINCIPAUX TYPES DE SOCIÉTÉS

2.1 La SARL

2.2 La SA

2.3 La SAS

2.4 La SNC

2.5 Les titres

2.6 Les opérations sur capital

3 – LES ENTREPRISES DE L’ÉCONOMIE SOCIALE ET SOLIDAIRE (ESS)

3.1 Les caractéristiques de l’ESS

3.2 Les associations

3.3 Les coopératives

4 – LES AUTRES TYPES DE GROUPEMENTS

4.1 Les sociétés en commandites

4.2 Les sociétés civiles

4.3 Les groupements agricoles

4.4 La société d’exercice libéral (SEL)

4.5 Le groupement d’intérêt économique (GIE)

5 – LE DROIT DES ENTREPRISES EN DIFFICULTÉ

5.1 La prévention des difficultés des entreprises

5.2 Le traitement des difficultés des entreprises

6 – LE DROIT PÉNAL DES AFFAIRES

6.1 La responsabilité pénale

6.2 Les principales infractions du droit pénal des affaires

DROIT SOCIAL

1 – INTRODUCTION AU DROIT DU TRAVAIL

1.1 Évolutions et sources du droit du travail

1.2 Contrôles de l’application du droit du travail et contentieux de la relation de travail

2 – LES ASPECTS INDIVIDUELS DE LA RELATION DE TRAVAIL

2.1 La formation et l’exécution du contrat de travail

2.2 La diversité des contrats de travail

2.3 L’évolution du contrat de travail

2.4 Le temps de travail

2.5 La rémunération du salarié

2.6 La formation professionnelle

2.7 Les pouvoirs de l’employeur et les libertés des salariés

2.8 Les pouvoirs de l’employeur et la protection de la santé et de la sécurité au travail

2.9 La rupture du contrat de travail

3 – LES ASPECTS COLLECTIFS DU DROIT DU TRAVAIL

3.1 La représentation collective

3.2 La négociation collective

3.3 L’association des salariés aux performances de l’entreprise

3.4 Les conflits collectifs

4 – LE DROIT DE LA PROTECTION SOCIALE

4.1 Introduction au droit de la protection sociale

4.2 Le contrôle et le contentieux social

4.3 Le régime général de la sécurité sociale

4.4 La protection contre le chômage

4.5 La protection sociale complémentaire

4.6 Les autres régimes de protection sociale

DROIT FISCAL

1 – La TVA

1.1 Régimes d’imposition de la TVA

1.2 Modalités d’application de la TVA

1.3 Règles particulières de territorialité

1.4 Exigibilité et déductibilité de la TVA

1.5 Coefficients

1.6 Régularisation de la TVA (autre que concernant les coefficients)

1.7 Taux et détermination de la TVA

1.8 Régime simplifié

2 – RÉSULTAT FISCAL BIC

2.1 Champ d’application des BIC

2.2 Régimes d’imposition

2.3 Produits imposables

2.4 Charges décaissables

2.5 Charges calculées

2.6 Plus ou moin-values professionnelles

2.7 Principe de calcul du résultat fiscal

2.8 Focus sociétés de personne

3 – RÉSULTAT FISCAL IS

3.1 Champ d’application

3.2 Détermination du résultat fiscal – Les charges

3.3 Détermination du résultat fiscal – Les produits

3.4 Détermination du résultat fiscal – Les plus ou moins-values professionnelles

3.5 Liquidation et paiement de l’IS

3.6 Crédits d’impôt

3.7 Gestion des déficits fiscaux

3.8 Annales

4 – TAXES ASSISES SUR LES SALAIRES

4.1 Taxe sur les salaires

4.2 Contribution unique à la formation professionnelle et à l’alternance – Taxe d’apprentissage

4.3 Contribution unique à la formation professionnelle et à l’alternance – Taxe formation professionnelle

4.4 Participation de l’employeur à l’effort de construction (PEEC)

5 – IMPOT SUR LE REVENU

5.1 Champ d’application

5.2 Revenus nets catégoriels

5.3 Calcul et paiement de l’impôt

5.4 Prélèvement à la source

6 – IMPOSITION DU PATRIMOINE

6.1 Impôts locaux

6.2 Droits d’enregistrements

6.3 Impôt sur la Fortune Immobilière (IFI)

ÉCONOMIE

1 – FONDEMENTS ET FINALITÉS DE L’ACTIVITÉ ÉCONOMIQUE

1.1 Les grands principes de la science économique

1.2 L’activité économique

1.3 La création de richesses

2 – FONCTIONNEMENT DE L’ÉCONOMIE DE MARCHÉ

2.1 Les grands principes de l’économie de marché

2.2 La complémentarité entre l’État et le marche

3 – CONTRIBUTIONS DES ACTEURS FINANCIERS À L’ACTIVITÉ ÉCONOMIQUE

3.1 Le financement des agents économiques

3.2 Le rôle des banques et des marchés financiers

4 – LA RÉGULATION PUBLIQUE DANS UNE ÉCONOMIE DE MARCHÉ

4.1 La place et le rôle de l’État dans une économie de marché

4.2 L’intervention économique de l’État

4.3 La politique économique au sein de l’Union Européenne

5 – LA CROISSANCE ÉCONOMIQUE : ORIGINES ET ENJEUX

5.1 Croissance et développement : formes et finalités

5.2 Le potentiel de croissance économique

5.3 La croissance économique et le développement durable

5.4 L’ouverture internationale et la croissance économique

6 – LES DÉSÉQUILIBRES SOCIAUX : EXPLICATIONS ET ENJEUX

6.1 Les déséquilibres sur le marché du travail

6.2 Les politiques publiques et le marché du travail

6.3 Les inégalités sociales et la pauvreté

6.4 La redistribution des revenus

FINANCE D’ENTREPRISE

1 – LE DIAGNOSTIC FINANCIER DES COMPTES SOCIAUX

1.1 L’analyse de l’activité

1.2 L’analyse de la structure financière

1.3 L’analyse de la rentabilité

1.4 La démarche de diagnostic et l’utilisation des ratios

1.5 Le tableau de financement

1.6 Le tableau des flux de trésorerie

2 – LA POLITIQUE D’INVESTISSEMENT

2.1 La valeur

2.2 Les projets d’investissements

2.3 La gestion du besoin en fonds de roulement

3 – LA POLITIQUE DE FINANCEMENT

3.1 Les modes de financement

3.2 La structure et les contraintes de financement

3.3 Le plan de financement

4 – LA TRÉSORERIE

4.1 La gestion de la trésorerie

4.2 La gestion du risque de change

MANAGEMENT

1 – INTRODUCTION AU MANAGEMENT

1.1 L’organisation

1.2 Le management

2 – LA THÉORIE DES ORGANISATIONS, OU L’HISTOIRE DU MANAGEMENT

2.1 La rationalisation au sein de l’organisation

2.2 L’homme au coeur de l’organisation

2.3 Les systèmes complexes au sein de l’organisation

2.4 Les structures d’entreprise

3 – LES DIFFÉRENTES FONCTIONS AU SEIN DES ORGANISATIONS

3.1 La fonction administrative

3.2 La fonction production

3.3 Les fonctions d’appui à la production : l’approvisionnement et la logistique

3.4 La fonction commerciale

3.5 La fonction ressources humaines

3.6 L’innovation et la fonction recherche et développement

4 – LES ÉLÉMENTS FONDAMENTAUX DE LA STRATÉGIE

4.1 La stratégie et la démarche stratégique

4.2 Le diagnostic stratégique

4.3 Les différentes stratégies auxquelles peut recourir l’entreprise

5 – LE COMPORTEMENT HUMAIN DANS L’ORGANISATION

5.1 Les déterminants du comportement

5.2 La mécanique comportementale au travail

5.3 Le groupe et la conduite de l’équipe

5.4 Les conflits dans le travail

6 – LA COMMUNICATION

6.1 Les bases de la communication dans une organisation

6.2 La communication interne de l’entreprise

6.3 La communication externe de l’entreprise

7 – LA CONDUITE DE L’ORGANISATION

7.1 Le processus décisionnel

7.2 La direction de l’organisation

SYSTÈME D’INFORMATION ET DE GESTION

1 – LE TABLEUR EXCEL ET SON VBA

1.1 Généralités

1.2 Les fonctions à maîtriser

1.3 Pour aller plus loin

1.4 Le VBA

2 – LES PROCESSUS

2.1 La gestion de projets

2.2 Les processus de données

2.3 Le SQL

2.4 Les processus de traitements

3 – SYSTÈME D’INFORMATION ET SÉCURITÉ

3.1 La théorie systémique des organisations

3.2 Le réseau

3.3 La sécurité informatique

3.4 L’échange de l’information

3.5 La réglementation sur l’utilisation des données

3.6 La dématérialisation des échanges

COMPTABILITÉ

1 – INTRODUCTION

1.1 Bilan et compte de résultat

2 – OPÉRATIONS COURANTES PARTIE 1

2.1 La T.V.A.

2.2 Les opérations d’achats et de ventes

2.3 Les opérations courantes d’investissement et de placement

3 – OPÉRATIONS COURANTES PARTIE 2

3.1 La consignation d’emballages

3.2 La rémunération du personnel

3.3 Les différentes modalités de règlement des dettes et créances

3.4 L’état de rapprochement bancaire

4 – OPÉRATIONS D’INVENTAIRE PARTIE 1

4.1 Le principe d’évaluation à l’inventaire

4.2 Les amortissements pour des dépréciations des immobilisations

4.3 La variation de stocks

4.4 Les dépréciations des éléments d’actif

4.5 Les sorties d’immobilisations

4.6 Les titres

4.7 Les provisions

5 – OPÉRATIONS D’INVENTAIRE PARTIE 2

5.1 Les régularisations de charges et de produits

5.2 Les subventions

5.3 Les opérations courantes de financement

5.4 Les dettes et les créances libellées en monnaie étrangère

6 – PASSAGE D’UN EXERCICE À L’AUTRE

6.1 La clôture et la réouverture des comptes

6.2 Cas de synthèse complet

7 – DOCUMENTS DE SYNTHÈSE

7.1 Les comptes annuels

COMPTABILITÉ APPROFONDIE

1 – LA PROFESSION ET LE CADRE COMPTABLE

1.1 La profession comptable

1.2 La normalisation comptable

1.3 Le cadre conceptuel

2 – ÉVALUATION DES ACTIFS ET DES PASSIFS

2.1 Les règles d’évaluation du patrimoine

2.2 Les immobilisations

2.3 Le portefeuille-titres

2.4 Les stocks et produits en cours

2.5 Les créances et les dettes

2.6 Le crédit-bail

2.7 Les subventions

2.8 Les droits à polluer négociables

3 – LES CAPITAUX PERMANENTS

3.1 Le capital et ses variations

3.2 L’imposition du capital

3.3 L’affectation du résultat

3.4 Les provisions réglementées

3.5 Les dettes financières stables

4 – ENTITÉS ET TECHNIQUES COMPTABLES SPÉCIFIQUES

4.1 Le rattachement obligatoire aux résultats

4.2 Le rattachement résultant d’une décision de gestion

4.3 La comptabilité des entités spécifiques

4.4 Introduction à la consolidation

4.5 Introduction à l’audit légal des comptes

CONTRÔLE DE GESTION

1 – INITIATION : 1ÈRE PARTIE (COÛTS)

1.1 Notions de bases de comptabilité analytique

1.2 La rentabilité

1.3 Les coûts de revient

1.4 Les coûts complets

1.5 Coûts partiels

1.6 Coût marginal, coût cible

1.7 Coûts et gestion par activité

2 – INITIATION : 2ÈME PARTIE (PRÉVISIONNEL)

2.1 Prévisionnel des ventes

2.2 Prévisionnel de production

2.3 Prévisionnel d’approvisionnement

2.4 L’analyse des écarts sur chiffre d’affaires

3 – PERFECTIONNEMENT : 1ÈRE PARTIE (ÉCART-VALEUR)

3.1 Analyse des écarts

3.2 Prix de cession

3.3 Prévisionnel et suivi de la création de valeur

3.4 Coût de la qualité

4 – PERFECTIONNEMENT : 2ÈME PARTIE (BUDGET)

4.1 Budget commercial

4.2 Prévisionnel de production

4.3 Prévisionnel d’approvisionnement

4.4 Budget de trésorerie

4.5 Budget d’investissement

4.6 Budget du personnel

ANGLAIS APPLIQUÉ AUX AFFAIRES

1 – THÈMES ÉCONOMIQUES ET SOCIAUX

1.1 OIL CRISES AND THEIR CONSEQUENCES – Les chocs pétroliers et leurs conséquences

1.2 The characteristics of international trade TODAY – Les traits contemporains des échanges internationaux

1.3 The place of multinational companies – La place des firmes multinationales

1.4 The Globalization of markets – La mondialisation des marchés

1.5 The Creation of Regional Trade Areas – La constitution d’espaces économiques régionaux

1.6 The emergence of asian economies – La montée en puissance des pays asiatiques

1.7 Information and Communication Technologies – Les technologies de l’information et de la

communication

1.8 The organization of working hours – L’aménagement du temps de travail

1.9 Changes in social protection – L’évolution de la protection sociale

1.10 Competition and the law – La concurrence et le droit

2 – L’ENTREPRISE

2.1 Legal Business structures in France – Les formes juridiques de l’entreprise française

2.2 The main functions of companies – Les principales fonctions de l’entreprise

2.3 Company organization – L’organisation de l’entreprise

2.4 Companies and their stakeholders – L’entreprise et ses partenaires

2.5 Setting up a company – Créer une entreprise

2.6 Corporate Strategy – La stratégie de l’entreprise

2.7 Internal and External Company Communication – La communication interne et externe de l’entreprise

COMMUNICATION PROFESSIONNELLE

1 – L’INFORMATION ET LA COMMUNICATION

1.1 La pensée communicationnelle

1.2 Le concept de communication

1.3 Les médias : messages écrits, visuels et sonores

1.4 L’information

1.5 Les sources documentaires

1.6 L’enquête

2 – MÉTHODOLOGIE DE LA PRÉSENTATION DE DOCUMENTS TECHNIQUES ET PROFESSIONNELS

2.1 Les écrits professionnels

2.2 La communication interne

2.3 La communication externe

2.4 Le classement et l’archivage des documents

3 – PRÉSENTATION, SOUTENANCE ET RAPPORT DE STAGE

3.1 La présentation orale de documents

3.2 Le rapport de stage et la soutenance

Suivez la formation à votre rythme en respectant vos contraintes personnelles et professionnelles !

La plateforme e-learning

L’ENCG a créé et développé une plateforme d’apprentissage virtuelle pour les élèves afin d’optimiser la méthode d’enseignement. Vous y accédez depuis tous vos supports numériques (ordinateur, tablette et smartphone.)

Ce dispositif ludique est composé de multiples outils d’apprentissage : exercices, cas pratiques, devoirs en ligne, tutoriels vidéo, visioconférences… L’e-learning vous permet de vous former à votre rythme tout en acquérant des connaissances solides.

Les supports pédagogiques

Les cours sont disponibles sous format numérique directement depuis la plateforme pédagogique de l’école, mais également envoyés par colis*.

Ils ont été réalisés par des professeurs et professionnels experts dans leurs domaines.

Ils sont faits pour être simples et faciles d’apprentissage.

Les notions abordées sont adaptées aux entreprises et à l’examen final.

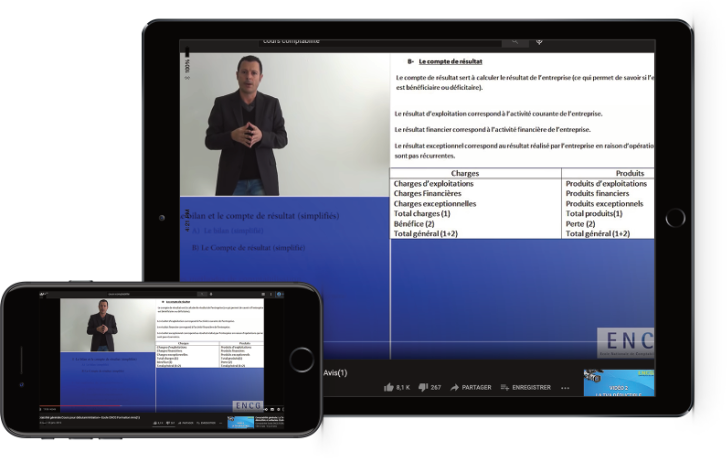

Les vidéos et visioconférences

Echangez avec votre enseignant, comme s’il était à vos côtés !

Pour dynamiser votre apprentissage et augmenter vos chances de réussite à l’examen, l’ENCG met à votre disposition des vidéos et visioconférences participatives.

Vous pouvez assister à des classes virtuelles et échanger avec vos professeurs en direct.

L'ENCG propose des formations à des tarifs adaptés afin de rendre les formations accessibles à tous. Nous avons également des solutions de paiement, sans frais, pour vous aider à financer votre formation.

Coût total de la formation : 2940,00 euros

À partir de 123 € par mois. Contactez votre conseiller pédagogique.

RECEVEZ UNE BROCHURE GRATUITE

ET SANS ENGAGEMENT !

ET SANS ENGAGEMENT !